Bereits in zwei vorherigen Artikeln habe ich mich mit p2p Lending beschäftigt; nämlich im Artikel Einführung ins p2p Lending und im Artikel über Investments in p2p Plattformen als passive Einkommensquellen. Während diese Artikel konzeptionell waren, möchte ich in der Folge meine ganz konkreten, persönlichen Erfahrungen auf vier Plattformen nämlich auf Lendico.at, Bondora, Viventor und Mintos beschreiben und meine persönlichen Favoriten küren. Alle vier Plattformen hatte ich über die letzten Monate getestet und sehr interessante Kenntnisse gewinnen können.

Schon im Märchen der Gebrüder Grimm “Schneewittchen” befragt die böse Königin das Spieglein, wer die schönste im ganzen Land ist. Es wird sich auch hier zeigen, wie sich die durchleuchteten Plattformen im Wettbewerb halten können 😉

Das Spieglein – Bewertungskriterien für die getesteten p2p Plattformen

Ich werde die genannten vier p2p Plattformen entlang folgender Kriterien bewerten:

- Businessmodell der Plattform (10 Punkte) – Modell der p2p Plattform und Eignung für Investoren, insb. auch Vorhandensein wichtiger Features wie Rückkaufgarantie oder Sekundärmarkt, um Risiken des Geschäftsmodells zu mitigieren

- Investment-Auswahl (30 Punkte) – Breite Auswahl von Investments quer über Kredit-Arten, Länder, Bonitäten, um ausreichende Diversifikation, ggf. auch über Auto-Invest zu erreichen

- Kreditqualität (20 Punkte) – Relativer Vergleich der Kreditqualität der Portfolien (current vs. 30/60/90-Tage past due, default) – ausgedrückt in der NPL (non performing loan)-Quote, die die überfälligen/ausgefallenen Kredite im Verhältnis zum gesamten Kreditvolumen misst

- Rendite (30 Punkte) – Relativer Renditevergleich zwischen den Plattformen. Dabei wird die Brutto-Rendite vor Steuern verglichen, tw. wie auf den Plattformen ausgewiesen, teilweise aus den Einzelinvestments abgeleitet

- Benutzerfreundlichkeit und Kundenservice (10 Punkte) – Einschätzung zur Bedienoberfläche der Plattform sowie zu Kompetenz und Geschwindigkeit des Kundenservice

Urteil des Spiegelchens – die beste p2p Lending Plattform im ganzen Land ist … Mintos! Dicht gefolgt von Bondora

Doch alles der Reihe nach 😉 In der Folge habe ich die vier von mir getesteten Plattformen entlang der oben genannten Bewertungskriterien beurteilt, Punkte vergeben und meine Einschätzungen entsprechend erläutert. Durch die Vergabe der Punkte in den einzelnen Kategorien, habe ich einen Gesamtscore errechnet, der die Gesamtbeurteilung der p2p Plattformen greifbar macht. Erstaunlicherweise war der Gesamt-Score der Plattformen sehr deutlich im Einklang mit meiner intuitiven Bewertung der Plattformen.

![]()

| Businessmodell der Plattform | 2 von 10 |

|

| Investment-Auswahl | 5 von 30 |

|

| Kreditqualität | 20 von 20 |

|

| Rendite | 0 von 30 |

|

| Benutzerfreundlichkeit und Kundenservice | 8 von 10 |

|

| Gesamt | 35 von 100 |

![]()

| Businessmodell der Plattform | 6 von 10 |

|

| Investment-Auswahl | 20 von 30 |

|

| Kreditqualität | 15 von 20 |

|

| Rendite | 30 von 30 |

|

| Benutzerfreundlichkeit und Kundenservice | 5 von 10 |

|

| Gesamt | 76 von 100 |

![]()

| Businessmodell der Plattform | 8 von 10 |

|

| Investment-Auswahl | 10 von 30 |

|

| Kreditqualität | 10 von 20 |

|

| Rendite | 10 von 30 |

|

| Benutzerfreundlichkeit und Kundenservice | 5 von 10 |

|

| Gesamt | 43 von 100 |

![]()

| Businessmodell der Plattform | 8 von 10 |

|

| Investment-Auswahl | 30 von 30 |

|

| Kreditqualität | 10 von 20 |

|

| Rendite | 20 von 30 |

|

| Benutzerfreundlichkeit und Kundenservice | 10 von 10 |

|

| Gesamt | 78 von 100 |

Insgesamt zeigt sich also, dass nach dieser Bewertung die Plattformen Mintos (Platz 1, 78 von 100 Punkten) und Bondora (Platz 2, 76 von 100 Punkten) mit deutlichem Abstand vor Viventor (Platz 3, 43 von 100 Punkten) und Lendico.at (vierter und letzter Platz, 35 von 100 Punkten) abgeschnitten haben.

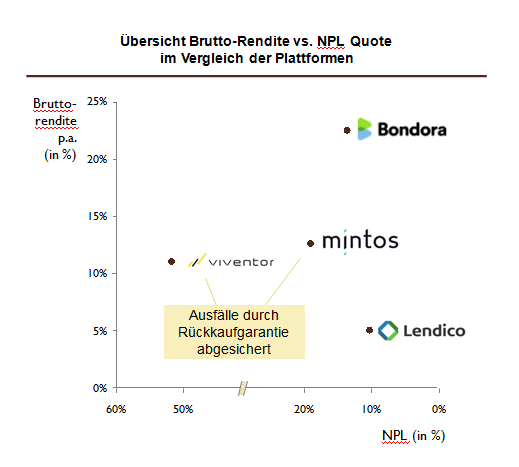

Das Spieglein ermöglicht auch große Transparenz

Wie auch im Schneewittchen-Märchen, schafft das Spieglein an der Wand radikal Transparenz über die tatsächliche Sachlage. Während im Märchen über die Schönheit der eitlen Königin bzw. von Schneewittchen geurteilt wird, kann hier auf Basis der Rendite- und Ausfall-Kennzahlen, wie in den oben abgebildeten Tabellen dargestellt, folgende Grafik erstellt werden:

Dadurch kann auch ein gutes Bild über die adäquate Vergütung des eingegangenen Risikos gezogen werden. Und zwar:

- Lendico.at – Hier kommte es zu einem deutlichen Fehlpricing von Risiko. Bei annähernd gleich hoher Ausfallquote wie bei Bondora wird nur ca. ein Viertel der Brutto-Rendite erzielt. Ein rationaler Investor, sollte daher einen Bogen um Lendico.at machen.

- Bondora – Hier fällt das im Verhältnis zu den anderen Plattformen erfreuliche Verhältnis zwischen Risiko und Rendite auf. In der Brutto-Rendite von 22,5% ist auch noch genug Luft für Risikokosten, sollte es im Lauf der Zeit zu einer Verschlechterung des Portfolios kommen. Gleichzeitig ist die NPL Quote, insb. gegenüber Mintos und Viventor niedrig.

- Viventor – Bei dieser Plattform möchte ich der NPL-Quote keine zu große Bedeutung zumessen, da Kreditausfälle durch die Rückkaufgarantie abgesichert sind. Gleichzeitig fällt auf, dass im Vergleich zu Mintos (wo ich auch ausschließlich in Kredite mit Rückkaufgarantie investiere) für eine niedrigere Rendite eine höhere NPL-Quote in Kauf genommen werden muss. Dies sollte einem rationalen Investor widerstreben.

- Mintos – Der Vergleich z.B. mit Lendico.at zeigt, dass der höheren Rendite eine höhere NPL Quote gegenübersteht. Allerdings ist auch bei Mintos der NPL-Quote keine zu große Bedeutung zuzumessen, da Kreditausfälle durch die Rückkaufgarantie abgesichert sind. Es könnte genauso eine “NPL-Quote nach Garantie” von 0% angesetzt werden.

Welche Konsequenzen habe ich persönlich aus dem Urteil des Spiegelchens gezogen?

Im Märchen ergreift die böse Königin dramatische Konsequenzen, als sie vom Spieglein die Wahrheit offenbart bekommt, nämlich, dass ihre Stieftochter Schneewittchen die schönste im ganzen Land wäre. Sie gibt folglich den dramatischen Auftrag an einen Jäger, Schneewittchen im Wald umzubringen und ihr zum Beweis Lunge und Leber zu bringen. Nun, so dramatische Konsequenzen habe ich für meine eigenen p2p Investments nicht gezogen. Dennoch habe ich aus der Bewertung klare Konsequenzen gezogen.

Konkret habe ich Folgendes gemacht:

- lendico.at – hier habe ich seit Monaten keine neue Investition getätigt und auch nicht tätigen können. Entweder waren keine Projekte verfügbar oder kamen diese auf Grund mangenden Investoreninteresses oder wegen einer negativen Kreditprüfung nicht zu Stande. Ich habe Lendico.at aus diesem Grund sowie wegen des offensichtlichen Fehlpricings von Risko “auf Abbau” gestellt. Leider muss ich die zum Teil noch vier Jahre laufenden Kredite über die Zeit ablaufen lassen, da es keinen Sekundärmarkt gibt und meine Investitionen daher völlig illiquide sind.

- Bondora – hier bin ich sehr zufrieden und bin (bisher) v.a. auch vom guten Risiko-Ertragsverhältnis überrascht. Angesichts des hohen Brutto-Ertrags sind ja durchaus auch Risikokosten verdaubar. Ich werde im Lauf des Jahres 2017 weitere Investments auf Bondora tätigen und so mein Kreditportfolio weiter ausbauen.

- Viventor – angesichts meines erschütterten Vertrauens auf Grund von Abrechnungsfehlern und der Tatsache, dass eine effektive Wiederveranlagung oft über Wochen nicht klappte, habe ich mich entschlossen, auch hier keine neuen Investments zu tätigen und das Portfolio abzubauen. Diese Entscheidung wird durch die Risk-Return-Analyse (siehe Grafik zuvor) auch noch bestätigt. Da zuletzt v.a. kurzlaufende Kredite verfügbar waren, laufen viele meiner Kredite nach einem Monat aus. Für die Kredite mit längerer Laufzeit nutze ich den Sekundärmarkt für einen forcierten Abbau. Dies funktioniert gut, zT sogar mit kleinen Aufschlägen, was die entgangenen Zinsen oft mehr als kompensiert. Bei einigen im Verzug befindlichen Krediten muss ich wohl die 60 Tage bis zum Schlagendwerden der Rückkaufgarantie abwarten.

- Mintos – um meiner Zufriedenheit Nachdruck zu verleihen, habe ich die Investments auf Mintos in den letzten Monaten deutlich gesteigert und folge nun der Entwicklung meines größten Kreditportfolios mit Interesse. Auch größere Beträge werden umgehend in meist kurzlaufende Kredite (meine Präferenz) mit Rückkaufgrantie investiert.

Was sind Eure Erfahrungen mit den von mir getesteten p2p Plattformen? Jüngst las ich z.B. über Viventor recht kritische Berichte – was sich mit meinen Beobachtungen deckt. Geht es Euch da ähnlich? Oder habt ihr andere Plattformen getestet, die ihr empfehlen würdet? Ich freue mich auf einen regen Austausch in den Kommentaren!

Klasse Gegenüberstellung und Auswertung. Das Ergebnis deckt sich mit meinen Erfahrungen bei den Anbietern. Mit Abstand am schlechtesten performt bei mir auch Lendico. Allerdings der deutsche Ableger.

Meine Erfahrungen nach einen Jahr bei Lendico kann man hier nachlesen:

https://www.freakyfinance.net/2017/03/23/lendico-erfahrungsbericht/

Beste Grüße

Vincent

LikeLike

Mintos performt bei mir ebenfalls sehr gut, siehe auch hier: http://www.finanziell-frei-sein.eu/mintos-review-und-erfahrungen/

Mit Bondora habe ich leider nicht so gute Erfahrungen gemacht, bzw. da habe ich noch ziemlich viele Anteile meiner Anlagen gebunden, wo ich nicht weiß ob ich Sie irgendwann einmal wieder sehe..

LikeLike

Hallo Johannes,

Vielen Dank für Deinen Kommentar.

Bondora ist auf Grund der fehlenden Rückkauf-Garantie sicher kritischer zu betrachten. Auf Grund der höheren Erträge (z.B. auch ggü. Mintos) sollte das aber zumindest abgegolten werden. Kannst Du den Sekundärmarkt nutzen, Deinen Investments zu liquidiren oder bist Du tatsächlich gezwungen die Bearbeitung des Recovery/Workout abzuwarten?

Viele Grüße,

FF

LikeLike

Hi FF,

ich habe mal alles zum Verkauf eingestellt, mal sehen wie es läuft. Ich werde berichten 😉

Grüße,

Johannes

LikeLike

Dann viel Glück – vielleicht kannst Du ja so alles liquidieren.

Wenn der Sekundärmarkt tatsächlich effizient ist, sollten allerdings (deutliche) Abschläge erforderlich sein.

Lass mich wissen, ob es geklappt hat!

Viele Grüße,

FF

LikeLike

Ich fürchte, das Risik bei Bondora unterschätzt du etwas. Die genannte Rendite ist dort jedenfalls nicht mehr zu erzielen. Bondora ist zwar auf der einen Seite sehr transparent (sämtliche Daten downloadbar), hat andererseits aber seltsame Interpretationen von “Ausfall” und “XIRR”. Eine Rendite von über 15% halte ich für vollkommen unrealistisch.

LikeLike

Hi Oktaeder,

Danke für Deinen Kommentar!

Ja, im Zahlenwerk von Bondora gibt es in der Tat einige Sonderbarkeiten – z.B. erhält man täglich ein E-Mail, das die im Verzug befindlichen Kredite ausweist. Allerdings wird nicht wie im Bankwesen üblich der gesamte Kreditbetrag angeführt, sondern nur die im Verzug befindliche Rate. Dadurch wird eine geringere NPL Quote suggeriert. Diese Effekt hatte ich in meiner Berechnung der NPL-Quote allerdings schon bereinigt und bin nach der branchenüblichen Berechnungsmethode vorgegangen.

Die hohe Rendite ist in der Tat verwunderlich, gleichzeitig sagt mir sogar Bondora selbst, dass ich wohl einer der wenigen Investoren wäre, der solch eine Hohe Rendite erzielen würde. Das heißt für mich andererseits auch, dass sich die Rendite im Zeitverlauf normalisieren wird, d.h. sie niedriger ausfallen wird.

Ich bin jedenfalls gespannt, wie sich meine Investments bei Bondora weiter entwickeln, u.a. da ich ja auch in anderen Kommentaren auch durchaus kritische Hinweise erhalten habe.

Viele Grüße,

FF

LikeLike

Das klingt ja sehr interessant! Ich hatte bis jetzt nichts am Hut mit P2P-Lending. Was waren bis jetzt deine Durchschnittsrenditen auf P2P-Lending Plattformen?

-Erfolgsmaschine

LikeLike

Hallo liebe Erfolgsmaschine,

Danke für Deinen Kommentar!

Auch ich hatte erst vor einem Jahr begonnen erste Schritte mit p2p Lending zu machen, und das auch nur mit <1% meines Vermögens. Wollte aber jedenfalls selbst ausprobieren, bevor ich den diversen "Strömungen" von großartig bis Ponzi-Scheme zu viel glauben schenke. Mein Fazit bisher ist, wie der Artikel ja schon sagt, durchwachsen und es hängt sehr von der Plattform ab.

Zu Deiner Frage: Ich rechne realisistisch mit einer vor Steuer-Rendite von ca. 8-10% p.a. wobei ich noch keine Langfrist-Erfahrungen nennen kann.

Wenn Du Dich weiter mit p2p lending beschäftigen magst, schau Dir doch auch noch die anderen Artikel an, die ich jüngst dazu geschrieben habe – z.B. auch https://meinefinanziellefreiheit.com/2017/03/02/kredite-aus-der-crowd/

Viele Grüße,

FF

LikeLike