Bereits der letzte Woche erschienene Artikel beschäftigte sicht mit dem Thema Diversifikation beschäftigt. Aufbauend auf den dort angestellten Überlegungen möchte ich heute einen weiteren Artikel zu diesem Thema publizieren. Konkret geht es um die Modern Portfolio Theory. In anderen Worten soll dieser Artikel erläutern, wie meine Leser von der nobelpreisgekrönten Theorie als Investoren profitieren können. Viel Spaß beim Lesen!

Die Modern Portfolio Theory wurde von Harry Markowitz entwickelt, der sie in seinem Werk “Portfolio Selection“, das 1952 im Journal of Finance erschien, das erste Mal darlgte. Achtunddreißig Jahre später, also 1990, erhielt er für die „Entwicklung der Theorie der Auswahl eines Portfolios“ – gemeinsam mit Merton Miller und William Sharpe – den Wirtschaftsnobelpreis.

Die Modern Portfolio Theory ist eine Methode, um den bestmöglichen erwarteten Ertrag bei einem gleich bleibendem Risiko zu erhalten. Die grundlegende Überlegung der Modern Portfolio Theory ist, in eine Kombination von Veranlagungsinstrumenten, die eine geringe Korrelation zueinander haben, zu investieren. Diese Methode betrachtet dabei drei Parameter i) das erwartete Risiko in Form der Standardabweichung, ii) den erwarteten Ertrag und iii) die aus Korrelationen der Assets.

Die Korrelation ist das Maß für die Wahrscheinlichkeit, dass sich verschiedene Assets gemeinsam oder unterschiedlich entwickeln. Die Korrelation bewegt sich im Intervall

-1 ≤ r ≤ 1. Wobei r = -1 bedeutet, dass sich eine gleiche Entwicklung der beiden Assets ausschließt; wenn also ein Asset steigt, muss das zweite fallen und vice versa. Eine Korrelation von r = 1 wiederum sagt aus, dass sich die beiden Assets genau gleich entwickeln; wenn ein Asset steigt, muss auch das zweite steigen und vice versa.

Das Risiko des Portfolios soll nun als Standardabweichung vom durchschnittlichen, erwarteten Ertrag gemessen werden. Kernfrage ist nun, wie sich die Korrelation der Assets auf die Kombination der einzelnen Assets auswirkt. Denn jedes Asset für sich hat natürlich auch eine Standardabweichung vom Ertrag. Auf den Punkt gebracht, wie kann das Risiko des Portfolios niedriger ausfallen, indem schwach korrelierte Assets kombiniert werden.

Die Modern Portfolio Theorie nützt dafür folgende Formel, die das Risiko des gesamten Portfolios berechnet lässt. Und zwar:

Ein Rechenbeispiel zeigt das Sinken des Risikos eines Portfolios aus zwei Titel gegenüber einem Einzeltitel. Es werden hier bewußt zwei (fiktive) Assets A und B angeführt, die das gleiche Risiko/die gleiche Standardabweichung haben und und gleihe Gewichtung haben, um den Portfolio-Effekt zu verdeutlichen. Man sieht so, wie die Standardabweichung des Gesamtportfolios gegenüber den Einzeltiteln sinkt.

Ein Rechenbeispiel zeigt das Sinken des Risikos eines Portfolios aus zwei Titel gegenüber einem Einzeltitel. Es werden hier bewußt zwei (fiktive) Assets A und B angeführt, die das gleiche Risiko/die gleiche Standardabweichung haben und und gleihe Gewichtung haben, um den Portfolio-Effekt zu verdeutlichen. Man sieht so, wie die Standardabweichung des Gesamtportfolios gegenüber den Einzeltiteln sinkt.

Der erwartete Ertrag des Portfolios errechnet sich ganz einfach aus dem gewichteten Mittelwert Einzelerträge, wie wir das bereits im Rechenbeispiel im letztwöchigen Artikel errechnet hatten.

Wenn man dies nun für unser Beispiel durchrechnet, kommt man zu folgendem Ergebnis:

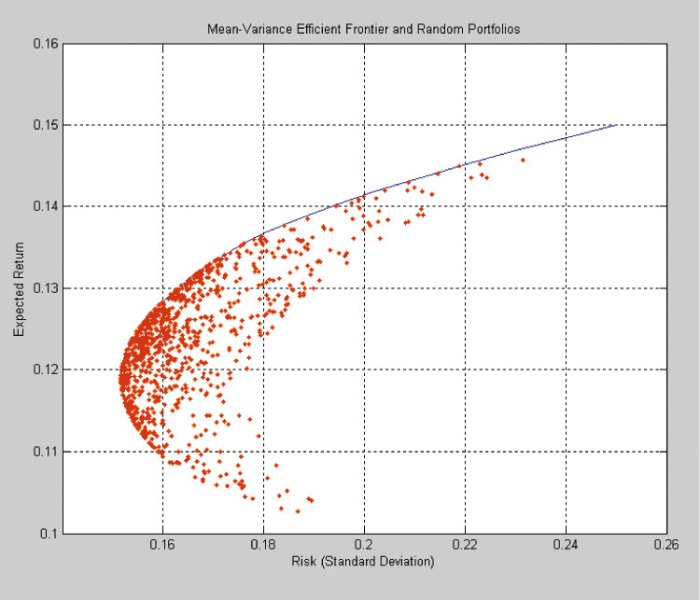

Mit dieser Methodik und den zwei genannten Formeln kann man nun eine Fülle an Portfolien (jedes als ein roter Punkt in der Grafik visualisert) durchrechnen und in einer Grafik aus Standardabweichung (x-Achse) und erwartetem Ertrag (y-Achse) abbilden. Eine entsprechende Darstellung habe ich z.B. auf toolsformoney.com gefunden:

Den im Diagramm abgebildeten Bogen nennt man Efficient Frontier – jenseits dieser Linie gibt es keine effizienteren Portofolien, also Portfolien mit einem besseren Ertrags-Risiko-Verhältnis. Insofern macht es am meisten Sinn, Portfolien auf der Efficient Frontier auszuwählen. Insb. bei Portfolien mit gleicher Standardabweichung kann jenes mit dem höheren Ertrag gewählt werden bzw. man optimiert bei gleichbleibendem Ertrag das Risiko indem man jenes Portfolio auswählt, das die geringste Standardabweichung hat. Die Portfolios, die auf oder nahe an der Efficient Frontier liegen, sind stets die stark diversifizierten, während diejenigen, die sich im Bereich rechts der Efficient Frontier liegen, schlecht gestreut sind.

Die Efficient Frontier sieht natürlich je nach Universum der verwendeten Assets unterschiedlich aus. Wenn man in einem derartigen Diagramm aber nun verschiedene Portfolien abträgt, kann man interessante Schlüsse daraus ziehen – die ich hier für die Praktikabilität vereinfachen möchte:

- Eine Portfolio aus 100% Aktien kann ein höheres Risiko als ein mit einer anderen Asset Klasse z.B. Anleihen oder p2p Loans gemischtes Portfolio haben, ohne wesentliche Ertragsverluste hinnehmen zu müssen

- Andererseits könnte ein Portfolio aus 100% Anleihen deutlich weniger ertragreich sein und das gleiche Risiko aufweisen, als ein ertragreicheres diversifiziertes Portfolio

- Zuletzt möchte ich auf die goldenen Regeln hinweisen, die ich in einem vorherigen Artikel zur Auswahl der Veranlagungen bereits aufgestellt hatte, die den Prinzipien der Modern Portfolio Theory folgen.

Jetzt hoffe ich sehr, dass dieser fortgeschrittene Artikel zur Diversifikation nicht gar zu akademisch wurde und weiterhin praktikabel blieb. Wem es andererseits noch immer nicht sophistiziert genug war, dem empfehle ich das Originalwerk von H. Markowitz* 😉 Darüber hinaus freue ich mich wie gewohnt über Feedback und Diskussion in den Kommentaren!

Hi Lukas!

Wie immer sensationell aufbereitet!

Weiter so tolle Beiträge und keep on investing 🙂

GlG

Didi

LikeLike

Vielen Dank für die Rosen, Didi!

LikeLike

Leider ist die “moderne” (naja, 1952) Portfoliotheorie ist vor allem Theorie. Vor allem ist es sehr schwer, die Korrelationen (robust) einzuschätzen. Selbst Harry Markowitz sagte, er hält 50% in Aktien und 50% in Bonds, anstatt seine eigene Theorie in Praxis einzusetzen.

Zweitens, steigen die Korrelationen während der Krisen (they fall all).

Hier haben wir es für die DAX Aktien visualisiert:

Und drittens, es kann so passieren, dass Hinzunahme eines extra Asset die Portfolio-Diversifizierung verschlechtet!

https://letyourmoneygrow.com/2017/02/26/perfect-portfolio-diversification/

LikeLike

Hi,

Danke für Deinen Kommentar und die weiterführenden Gedanken!

Theorie ist eben Theorie 😉 Ich verfolge auch eine vereinfachte Version, indem ich zwischen Aktien und (hoffentlich wenig korrelierten) anderen Asset Klassen aufteile – siehe: https://meinefinanziellefreiheit.com/2016/10/06/welche-investments-soll-ich-taetigen-fuenf-goldene-regeln-fuer-die-richtige-asset-allocation/

Die Artikel zu Korrelation in Krisen und Verschlechterung durch Diversifikation habe ich interessiert gelesen.

Viele Grüße

MFF

LikeLiked by 1 person