Ein Leser meines Blogs (vielen Dank für den Hinweis!) fragte mich, welche Bankverbindung, Konten, Depots und sonstigen Tools er brauchen würde, um sich für den Weg zur finanziellen Freiheit zu rüsten. Was ist also die erforderliche finanzielle Grundausstattung?

Bloß keine Komplexität—Keep It Simple!

Am Weg zur finanziellen Freiheit ist es essentiell, einerseits Kontrolle über Ihre Finanzen zu behalten und andererseits keine unnötige Komplexität aufzubauen, also: Keep It Simple! Ich rate daher dringend von Systemen, ab die eine Menge an Buchhaltung erfordern. Mein Blog-Kollege empfiehlt einen Finanztag: Wenngleich ich das strukturierte Vorgehen mit einer Checkliste für sinnvoll halte, erscheint der Aufwand doch beträchtlich. Komplexität und hoher Aufwand führen letztlich nur dazu, dass man die Lust am Beschreiten des Wegs zur finanziellen Freiheit verlieren wird. Daran soll es aber nicht scheitern, daher nochmal: Keep It Simple! Charmanter finde ich automatisierte Vorgehensweisen, wie ja auch schon beim automatisierten Sparen.

Was Sie wirklich brauchen

Wenn Sie den Grundsatz: Keep It Simple! nun wirklich radikal befolgen, sind für die finanzielle Grundausstattung tatsächlich nur 3 Elemente erforderlich, und zwar:

- Girokonto

- Sparkonto/Tagesgeld-Konto

- Online-Broker-Depot und Konto

1. Girokonto

Das Girokonto ist die Homebase für alle finanziellen Belange und fixer Bestandteil der finanziellen Grundausstattung. Über das Girokonto wird sämtlicher Zahlungsverkehr, insb. der Gehaltseingang, alle laufenden Ausgaben, wie Miete, Versicherung, etc. und die Zahlungen des automatisierten Sparens durchgeführt. Wie sich leicht erkennen lässt, ist das Girokonto in der Tat das Rückgrat der finanziellen Grundausstattung.

Auf Grund der Wichtigkeit des Kontos, möge der Grundsatz “drum prüfe wer sich ewig bindet” gelten. Die große Anzahl von Transaktionen, die u.a. automatisiert über Dauer- und Lastschriftaufträge durchgeführt werden aber auch emotionale Faktoren bauen große Hürden beim Wechsel des Girokontos auf. Dies wissen Banken durch geschicktes Pricing natürlich zu schätzen. Daher rate ich dringend zu einem Markt- und Preisvergleich, wie er in Österreich von der Arbeiterkammer oder in Deutschland von der Stiftung Warentest angeboten wird.

Ich selbst verwende das Easy Konto der Easybank, das ich auch uneingeschränkt empfehlen würde. Es handelt sich um ein vollkommen kostenloses Konto inkl. kostenloser Bankomatkarte und Kreditkarte. Wenn ich höre, dass für das gleiche Leistungspaket von Filialbanken oft €200 und mehr pro Jahr verrechnet werden, finde ich das verstörend. Bei der Auswahl des Girokontos würde ich insbesondere auf folgende Merkmale Wert legen: i) keine laufenden Gebühren, ii) keine versteckten Gebühren (für Bankomatkarte, Kontoabschluss, ohne Mindestumsatz, etc.) und iii) idealerweise eine Verzinsung des Guthabens, auch wenn diese im derzeitigen Zinsumfeld marginal ausfallen wird. Alternativen zur Easybank sind sicher ING Diba oder auch Number 27.

Diese sehr einfache Aufstellung mit einem einzigen Girokonto gilt insb. für Personen, die in einem unselbständigen Beschäftigungsverhältnis stehen. Freiberuflern rate ich, die finanziellen Belange der Firma und die privaten Belange strikt zu trennen. Mein Kollege Jens Jäger hat einen für Freiberufler interessanten Leitfaden geschrieben.

2. Sparkonto / Tagesgeld-Konto

Das zweite ganz essentielle Konto am Weg zur finanziellen Freiheit ist ein Sparkonto, auch Tagesgeld-Konto genannt. Das Sparkonto (nomen est omen) dient der Trennung der Ersparnisse vom laufenden Zahlungsverkehr. Das Verhältnis zwischen Girokonto und Sparkonto sollte in aller Regel eine Einbahnstraße sein, so dass ausschließlich Geld vom Girokonto auf das Sparkonto übertragen wird. In meiner persönlich geübten Praxis erfolgen Überweisungen an das Sparkonto auf Grund des automatisierten Sparens und zudem wenn am Monatsende noch überschüssiges Geld am Girokonto vorhanden ist.

Die klare Trennung des Sparkontos muss mE nicht so weit gehen, dass es bei einem anderen Geldinstitut ist. Dies ist jedoch eine Geschmacksfrage: Einerseits bleibt die Komplexität der finanziellen Grundausstattung gering wenn das Sparkonto bei derselben Bank wie auch das Girokonto ist. Andererseits ist die Trennungswirkung größer, wenn es sich um eine andere Bank handelt. Dadurch wird die Versuchung geringer auf das Sparkonto kurzfristig zurückzugreifen. Ich selbst habe mein Sparkonto, wie auch das Girokonto bei der Easybank, wodurch ich zusätzlich den Vorteil habe, dass in Sekundenschnelle zwischen den Konten Geld verschoben werden kann.

Allerdings habe ich mich entschlossen mehrere Sparkonten zu eröffnen. Dadurch ist es möglich, verschiedene Sparzwecke, z.B. allgemeines Sparkonto und Notfallreserve, Rücklage für Wohnen/Umbau/Einrichtung, Sparen für meine Kinder, etc. zu trennen. Da alles in einer Internetbanking-Maske ersichtlich ist, behalte ich sehr einfach den Überblick über alle Sparkonten.

3. Online-Broker-Depot

Das dritte Element der finanziellen Grundausstattung ist ein Online-Broker-Depot. Sobald sich am Sparkonto nämlich mehr als die Notfallreserve angesammelt hat, können Sie daran denken den ersten passiven Einkommensstrom auf dem Broker-Depot zu erschaffen. Wie ich noch in nachfolgenden Blogbeiträgen ausführen werde, empfehle ich in Abhängigkeit Ihres Veranlagungshorizont und Ihrer Risikotoleranz ein Portfolio aus ETF Investments, das Ihnen laufende Erträge in Form von Zinsen und Dividenden zufließen lässt.

Warum betonte ich Online-Broker? Natürlich bieten auch Filialbanken Depot-Dienstleitungen an. Diese weisen aus meiner Sicht nämlich zwei deutliche Nachteile auf. Erstens sind diese typischerweise wesentlich teurer als die Angebote der Online-Broker und zwar sowohl hinsichtlich Depotgebühr als auch hinsichtlich der Transaktionsgebühren bei einzelnen Kauf-/ Verkaufstransaktionen. Andererseits bemühen sich die Filialbanken durch Beratung im Wertpapiergeschäft zu punkten. Dass es dabei zu Produktempfehlungen von Fonds der eigenen Kapitalanlagegesellschaft kommt, mag nicht überraschen, da so ein Provisionsfluss sichergestellt wird. Daher rate ich zu Anbietern wie Hello Bank, Easybank oder Comdirect. Leider ist bei diesen Anbietern meist ein zusätzliches, manchmal kostenpflichtiges Verrechnungskonto, über das sämtliche Zahlungen (Kauf, Verkauf, Dividenden, Coupons) abgewickelt werden müssen, erforderlich. Ich selbst nutze die Depotfunktion der Easybank und kann so vermeiden, dass ein weiteres Verrechnungskonto erforderlich ist.

Nach diesem Dreiklang von Girokonto, Sparkonto und Broker-Depot/Konto, der dem Keep It Simple!-Prinzip gerecht wird, möchte ich noch darauf hinweisen, was sie im Umkehrschluss gar nicht brauchen.

Bankberater—Informieren Sie sich selbst, bilden Sie sich selbst Ihre Meinung und treffen Sie eigenverantwortliche Entscheidungen am Weg zu Ihrer finanziellen Freiheit! Sie sind kein Finanzexperte? Ihr Bankberater fürchte ich auch nicht! Er ist vielmehr darauf geschult, Ihnen Produkte aus der Produktpalette der Kapitalanlagegesellschaft des Hauses anzubieten und dabei Verkaufsprovisionen zu generieren. Hinterfragen Sie einfach, wie die Kosten für die schicke Filiale, Beratungsgespräch, etc. gedeckt werden. Ihre Vermutung, dass Sie dafür zahlen ist richtig 😉 Außerdem bin ich davon überzeugt, dass Sie bei eigener Recherche und Information bessere Investmententscheidungen treffen werden.

Viele Bankverbindungen—Zuvor habe ich eine bewusst simple finanzielle Grundausstattung beschrieben. Haben Sie im Lauf der Jahre eine Fülle von Bankverbindungen angesammelt? Mehrere Sparkonten bei verschiedener Bank, das alte Studentenkonto über das noch immer Zahlungsverkehr läuft, zwei Depots, ein Sparplan, etc. Wenn dem so ist, haben Sie eine Menge unnötiger Komplexität angesammelt und die Verwaltung Ihrer finanziellen Angelegenheiten deutlich erschwert. Es gilt Keep It Simple! Schließen Sie überzählige Bankverbindungen und konzentrieren Sie alles auf die drei oben beschriebenen Elemente.

Budgetprogramme, Apps & Co—Sie wollen am Weg zur finanziellen Freiheit digital aufrüsten? Ein Budgetprogramm, eine App zur Überwachung Ihrer Investments, etc.? Nach meiner Erfahrung ist dies nicht erforderlich und erzeugt erneut Komplexität. Vielmehr brauchen Sie ein einfaches Excel in dem Sie Ihr Budget aufstellen, Ihr Sparverhalten ist ja schon auf Autopilot [Link zu Artikel] und darüber hinaus können Sie in diesem Excel auf periodisch (quartalsweise oder jährlich) Ihre Vermögensentwicklung vermerken. Und das war’s auch schon!

Die Frage “Brauche ich ein Sparschwein?” hebe ich mir für einen später folgenden Blogeintrag auf 😉

Sie sind anderer Meinung oder haben Ergänzungen? Hinterlassen Sie gern einen Kommentar oder melden Sie sich direkt unter meinefinanziellefreiheit@gmail.com bei mir.

Folgende Artikel zum Thema finanzielle Freiheit könnten Sie auch interessieren:

Was bedeutet finanzielle Freiheit?

Warum überhaupt finanzielle Freiheit anstreben?

Finanziell frei mit Durchschnittseinkommen und Sparsamkeit? Leider, nein!

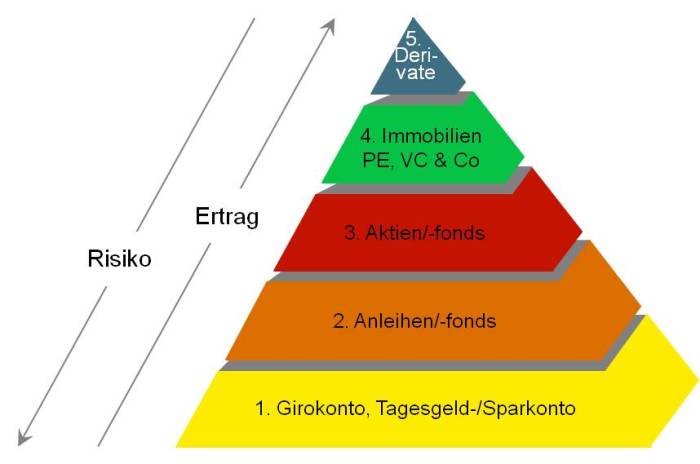

Die Anlagepyramide: Konzept, Stärken und Schwächen

Teilen Sie diesen Inhalt: