Wie im oben gezeigten Bild mag man sich eine “Anlagepyramide” vorstellen, als einen pyramidenförmigen Stapel aus Geld. Richtigerweise handelt es sich dabei aber um ein recht einfaches Bild, um verschiedene Spar- und Anlageformen zu klassifizieren. Ein sinnvolles Grundverständnis über mögliche Anlageformen, ist essentiell auf dem Weg zur finanziellen Freiheit. Deshalb möchte ich auf das Konzept sowie Stärken und Schwächen der Anlagepyramide eingehen.

Anders als das symbolische Bild oben, gibt die “richtige” Anlagepyramide allerdings einen Überblick über alle Asset-Klassen, also jene Instrumente, in die der Privatinvestor investieren kann. Die Logik der Anordnung ist einfach und folgt dem Grundprinzip, dass weniger ertragreiche Assets unten in der Pyramide stehen, während Assets mit höherem Erträge an der Spitze der Pyramide erzielt werden können. Da von einer Korrelation von Ertrag und Risiko auszugehen ist, wird häufig auch gesagt, dass unten “sichere” und an der Spitze der Pyramide riskante Anlageformen zu finden sind.

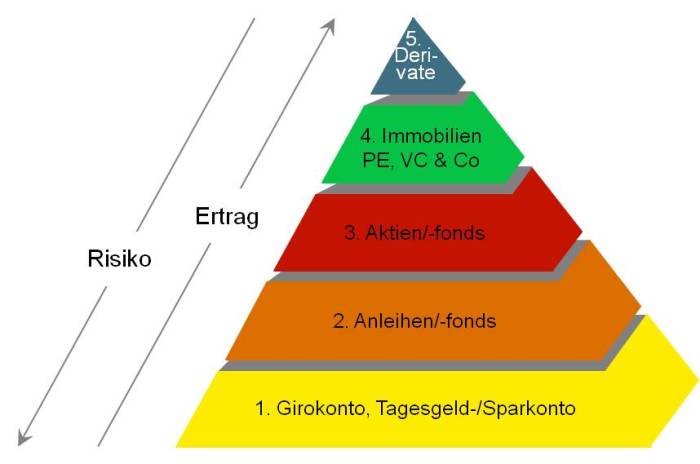

Die konkreten Stufen der Pryamide sind:

- Girokonto, Festgeld-/Sparkonto

- Anleihen/-fonds

- Aktien/-fonds

- Immobilien, Private Equity, Venture Capital & Co.

- Derivate, also Optionsscheine, Futures

Die Vorteile der Anlagepyramide liegen auf der Hand

- Visualisierung der Asset Klassen – so kann auch dem Otto-Normalverbraucher nahe gebracht werden, welches Spektrum an Instrumenten zur Verfügung steht. Dies ist um ein Mindestmaß an finanzieller Bildung zu vermitteln durchaus wünschenswert.

- Vermittlung eines Grundverständnisses von Ertrag/Risiko – es ist jedenfalls hilfreich, das grundlegend bestehende Verhältnis von Ertrag und Risiko zu veranschaulichen. So kann Bewusstsein dafür geschaffen werden, dass höherer Ertrag nicht “gratis” ist, wodurch grobe Fehleinschätzungen verhindert werden können

- Finanzielle Grundbedürfnisse werden aufgezeigt – die Basis der Pyramide ist mE ein Muss für jeden an einem geordneten Geldleben Interessierten. Dazu gehören eben auch ein attraktives Tagesgeld-/Sparkonto

Allerdings hat die Anlagepyramide auch einige gravierende Nachteile/lädt sie zu Fehlinterpretationen ein

- Eindruck dass mengenmäßig mehr sichere als riskante Assets empfohlen werden – dies hängt allerdings ganz klar von den Zielen der Veranlagung ab. Wenn langfristiger (10 Jahre und mehr) Vermögensaufbau gewünscht ist, darf die Anlagestrategie nicht auf der Basis der Pyramide aufgebaut sein.

- Schrittweises “Hocharbeiten” in der Pyramide – Es könnte der mE falsche Schluss gezogen werden, dass man sein Vermögen von unten nach oben veranlagen soll, also erst wenn Stufe 2 absolviert ist auch Stufe 3 folgen darf, etc. Dies mag zwar vor einem Erfahrungshintergrund hilfreich sein, muss aber wiederum nicht der Anlagestrategie folgen

- Risiko und Ertrag sind nicht 1:1 miteinander verbunden – ein Argument für Fortgeschrittene: Portfolio-Effekte werden dazu führen, dass diversifizierte Portfolien uU ein geringeres Risiko bei gleichem Ertrag haben – dazu mehr in einem späteren Blog-Post.

In Summe handelt es sich bei der Anlagepyramide um ein brauchbares Vehikel, das vereinfacht einen Überblick über die Asset-Klassen gibt. Ein nachhaltige Anlagestrategie kann man meines Erachtens allerdings daraus nicht ableiten. Umso mehr war ich schockiert, als ich bei einem Bankberater eine Anlagepyramide am Schreibtisch stehen sah. Dieser Berater verwendet die Anlagepyramide offenbar tatsächlich zur Beratung seiner Kunden – derartige Beratung können Sie künftig kritisch hinterfragen und allenfalls ganz darauf verzichten. Abonnieren Sie lieber meinen Blog 😉

Lesen Sie mehr in einigen meiner anderen Artikel:

Ziel dieses Blogs: Wege zur finanziellen Freiheit aufzeigen

Was bedeutet finanzielle Freiheit?

Warum überhaupt finanzielle Freiheit anstreben?

Zudem freue ich mich mit Feedback entweder über einen Kommentar oder mittels des untenstehenden Kontaktformulars.

5 thoughts on “Die Anlagepyramide: Konzept, Stärken und Schwächen”